「住宅ローン返済で一番のリスクは?」

はじめまして、FPめいこと(馬渡初代)です。ファイナンシャル・プランナー&宅建士として活動しています。LIFULL HOME’Sにて不動産投資に関するコラムを連載中です。このコラムでは、ファイナンシャル・プランナーとして、公平・中立な視点から、不動産に関する知識や重要なポイントをお伝えしています。

当社のブログでは、ココでしかお話できない「お金の本音」をお届けします。第1回目は、LIFULL HOME’Sで7月掲載された「ペアローンが人気急上昇!メリットと落とし穴」の裏話です。

※是非こちらのコラムも併せてお読みください。

【ホームズ】「ペアローンが人気急上昇!メリットと落とし穴」 | 不動産投資コラム[ブログ] (homes.co.jp)

「住宅ローン返済で一番のリスクは?」

20~30代の世代でペアローンの利用が急増しています。最大のメリットは、単独では手に入らない物件もペアローンなら手が届くことです。借入のリスクヘッジとして、団信保証を付けることで、死亡や特定疾病のリスクを回避できます。離職や転職による収入の減少も、雇用保険の失業給付や預貯金である程度はカバーできます。しかし、補償を付けられない最大のリスクは

離婚による返済リスク

離婚後に住宅を売却して住宅ローンを精算ができれば問題ありませんが、ローン残高が売却額を上回る場合はオーバーローンとなり、家を失っても残額の返済は続きます。これは地獄のような状態です。なんとか避けたいです。

相談の場と化したThreads

2023年7月に開始されたThreadsはテキスト共有アプリでオープンな会話が飛び交う場となっています。特にアドバイスが中心となっているのが特徴です。離婚に関することや住宅ローンに関する投稿も見受けられます。例えば

「離婚・住宅ローン詰んだ」

という投稿があります。これは「離婚により住宅ローンの支払いが困難になり、今後どうすれば良いのか」という意味です。このような投稿に対してユーザー同士でスレッドが活発に交わされています。情報もありますが、多くは体験談に基づくものです。「住宅ローン物件を賃貸に出し賃料でローンを返済する」アドバイスをする方がいました。良いアイデアのように見えて、実際にはNGです。なぜなら

住宅ローンについては

自宅の購入や増改築に充てるためのローンです。そのため、賃貸で収益が発生したことが金融機関に知られた場合、ローン残高の一括返済を求められることがあります。

新居を手に入れた途端に返済が始まる

返済計画には、生活全般において余裕を持ったライフプランが必要です。ここでの余裕とは、収入に対して支出の割合を指します。予期せぬ出来事が起こらなくても、些細な我慢の積み重ねによる返済計画では、「あっという間にこんなはずじゃなかった」と感じることもあるのです。

離婚をするかもしれない

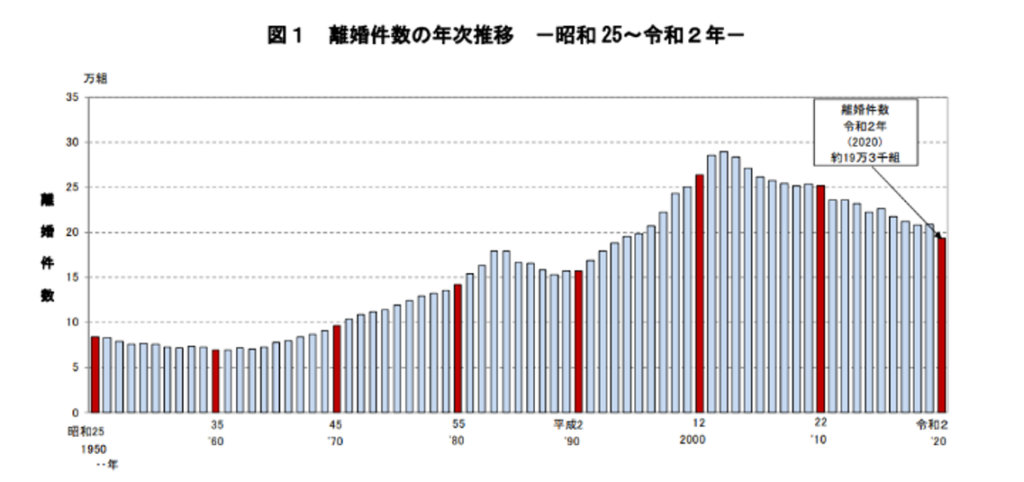

結婚するときに、将来離婚するかもしれないと考える人は少ないでしょう。しかし、現実には悩ましい問題です。厚生労働省「離婚に関する統計」によれば、結婚した3組に1組が離婚しています。住宅を購入する際には、離婚後の返済計画も考慮する必要があります。

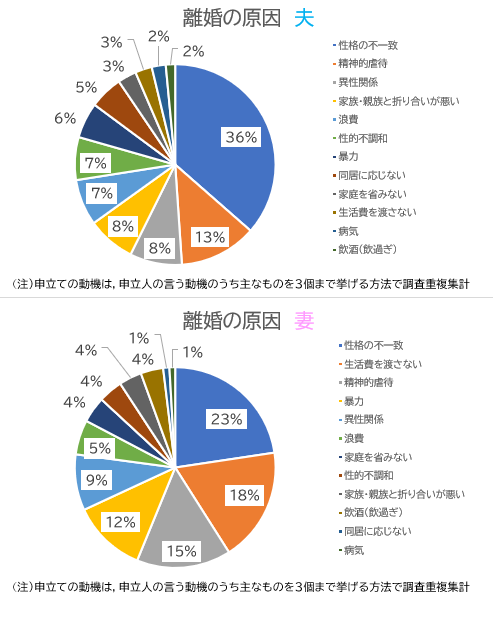

下記の表は裁判所の「第19表婚姻関係事件数_申し立ての動機別」というデータを参考に筆者が男女別の離婚の原因をグラフにしたものです。さまざまな理由があります。マイホームを検討する前にご夫妻でお互いのライフプランについて話し合ってみませんか。離婚になっても倒れないライフプランを考えてみませんか?

お金の使い方は生きざま

住宅のように形がある物は幸せをもたらしますが、長く幸せを築くためにはお金の使い方が重要です。お金は物やサービスと交換をするためのツールに過ぎません。まずはライフプランを立て、何にお金を使いたいのか確認してください。その上で、納得のいく家を手に入れていただきたいと当社は考えております。

1級ファイナンシャル・プランニング技能士、住宅ローンアドバイザーのFPめい(馬渡初代)が毎月、第二日曜日に50代からのライフプラン相談会を実施しております。お気軽にお問い合わせください。